![]()

最近は住宅ローン審査に落ちてしまう例が多くなっています。

そんなことを聞くと急に不安になりますよね。

金融機関は住宅ローン審査を申し込んだ人の「信用情報」を調べて、その人が住宅ローンを返済できる人なのかどうかを調べます。

自分の信用情報は申請することで確認することが出来るんですよ。

今回は住宅ローン審査前に信用情報でクレジットカード返済履歴を見て滞納(延滞)があるかどうかを調べる方法を紹介します。

1.住宅ローン審査前に確認する信用情報とは?

住宅ローン審査を受ける前に確認すべき信用情報とは、あなたが過去5年間で使ったクレジットカードやカードローンの返済履歴です。

住宅ローンを提供する金融機関は、あなたにお金を貸しても大丈夫かどうかを過去の返済履歴を見て判断します。

もし住宅ローン審査の際に問題が見つかれば、審査に通りません。

住宅ローン審査のために準備した書類や労力、かかった時間が無駄になってしまうかもしれないので、できるだけ早い段階で調べておくことをおすすめします。

返済履歴に問題なければ安心して住宅ローン審査を受けることができますよ。

2.クレジットカード滞納(延滞)履歴を調べる方法

信用情報を見ることが出来るのは、指定信用情報機関CICのホームページです。

以前は郵送で書類が送られてくるまで1週間程度の時間がかかりましたが、今はインターネットで即日見ることが出来るのでかなり手軽になってきました。

以下でパソコンとスマホそれぞれでの調べ方を紹介します。

①CIC信用情報をパソコンで確認する方法

CIC信用情報をパソコンで確認する手順を順番に見ていきましょう

- 指定信用情報機関CICのホームページにアクセス

- パソコンで開示

- パソコンでの開示手続へ

- 受付番号を取得する

- ご利用前の最終確認

- チェック項目の確認

- 承諾内容の確認

- お客様情報の入力

- 入力内容・パスワードの確認

- 信用情報書類のダウンロード

(1)指定信用情報機関CICのホームページにアクセス

以下のリンクからホームページにアクセスします。

▶ 指定信用情報機関のCICホームページ

(2)パソコンで開示

準備事項を見ながら、

過去に使用したクレジットカードの登録電話番号

手数料支払に使用するクレジットカード

等を準備します。

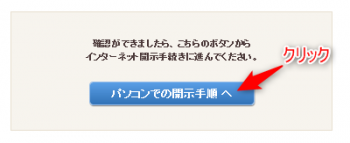

(3)パソコンでの開示手続へ

準備ができたら画面下の「パソコンでの開示手続へ」ボタンをクリックします。

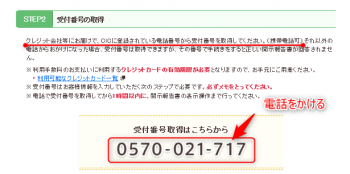

(4)受付番号を取得する

電話番号「0570-021-717」に電話をかけ、自動音声による受付番号をメモします。

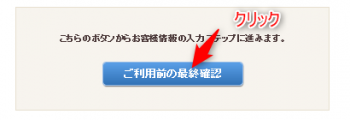

(5)「ご利用前の最終確認」をクリック

信用情報ダウンロードまでの流れや手数料の説明を読んで、画面下の「ご利用前の最終確認」ボタンをクリックします。

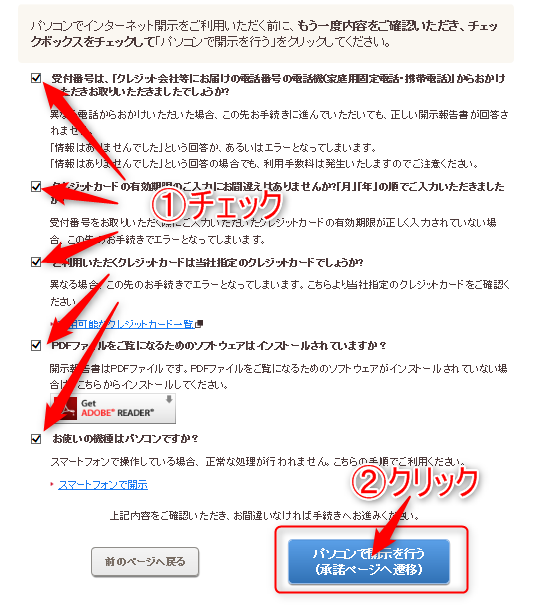

(6)チェック項目の確認

チェックボックスにチェックを入れたら「パソコンで開示を行う」ボタンをクリックします。

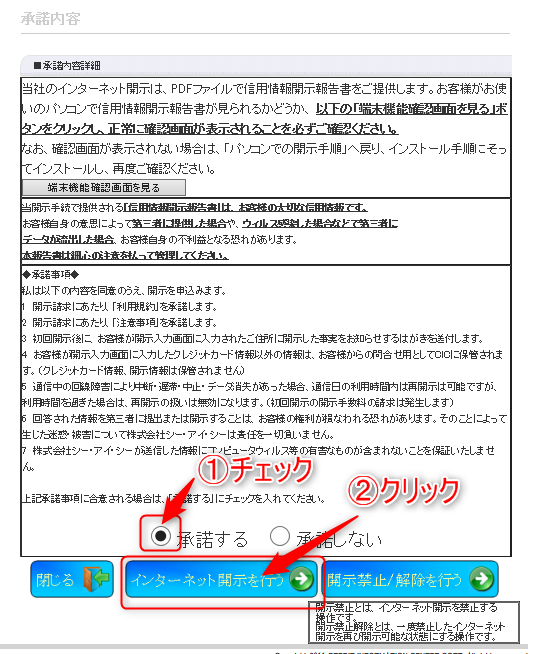

(7)承諾内容の確認

承諾内容を確認して「承諾する」にチェックを入れ、「インターネット開示を行う」ボタンをクリックします。

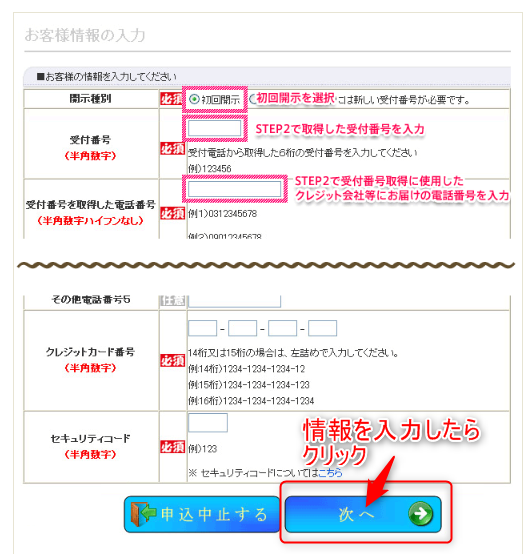

(8)お客様情報の入力

お客様情報を入力します。

電話番号入力欄が5つありますが、過去に利用したクレジットカードに登録した電話番号が複数ある場合はすべて入力してください。

漏れがあるとそのクレジットカードの情報は出てこないので注意です。

入力が完了したら「次へ」ボタンをクリックします。

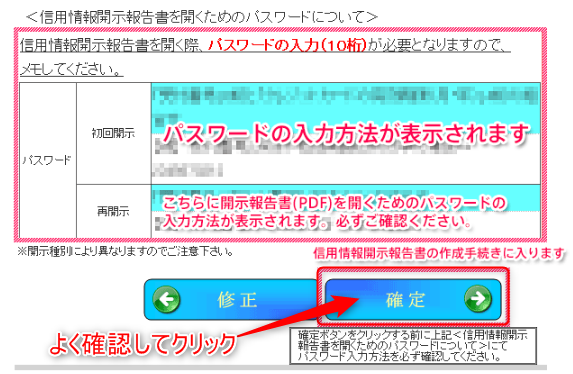

(9)入力内容・パスワードの確認

入力内容が間違っていないかよく確認しましょう。

信用情報書類を開くためのパスワードが表示されるので、しっかりメモしてくださいね。

パスワードをメモしたら「確定」ボタンを押します。

この確定ボタンを押すと即手数料が課金されます。

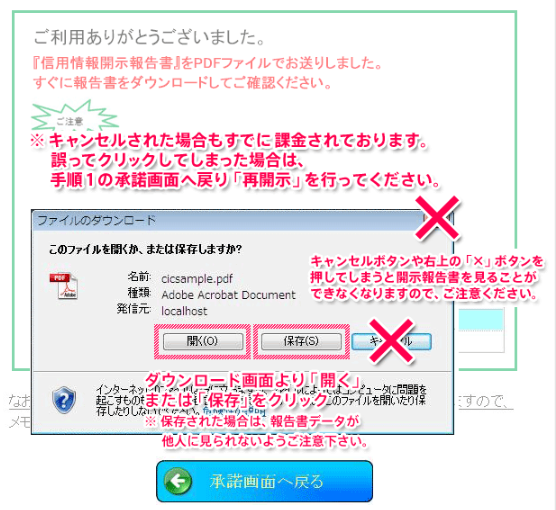

(10)信用情報書類のダウンロード

ここで「キャンセル」や「閉じる」ボタンをクリックしないように注意してください。

「保存」を押して、ダウンロードした書類を開くのが無難です。

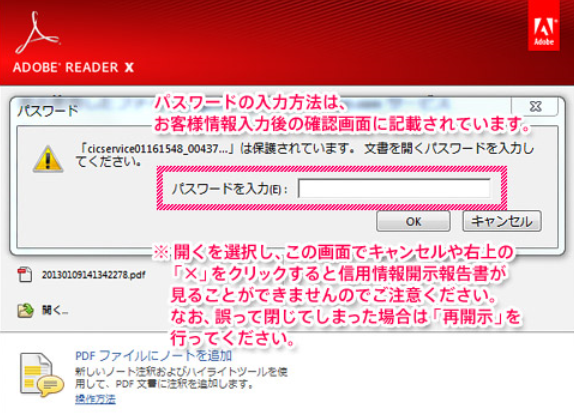

(11)ダウンロードした信用情報書類を開く

ダウンロードした書類を開く際にパスワードを要求されるので、手順(9)でメモした10桁のパスワードを入力して「OK」ボタンをクリックします。

これで信用情報を見ることが可能です。

②CIC信用情報をスマートフォンで確認する方法

CIC信用情報はスマートフォンでも見ることができます。

スマートフォンで確認する手順を順番に見ていきましょう

手順はパソコン版とほぼ同じです。

- 指定信用情報機関CICのホームページにアクセス

- スマートフォンで開示

- スマートフォンでの開示手続へ

- 受付番号を取得する

- ご利用前の最終確認

- スマートフォンで開示を行う

- 承諾内容の確認

- お客様情報の入力

- パスワードの確認

- 信用情報書類のダウンロード

(1)スマートフォンでCICのホームページへアクセスする

以下のリンクをタップしてスマートフォンでCICのホームページへアクセスします。

▶ 指定信用情報機関CICのホームページ

※パソコン版のURLと同じです

(2)スマートフォンで開示

トップ画面にある「スマートフォンで開示」バタンをタップします。

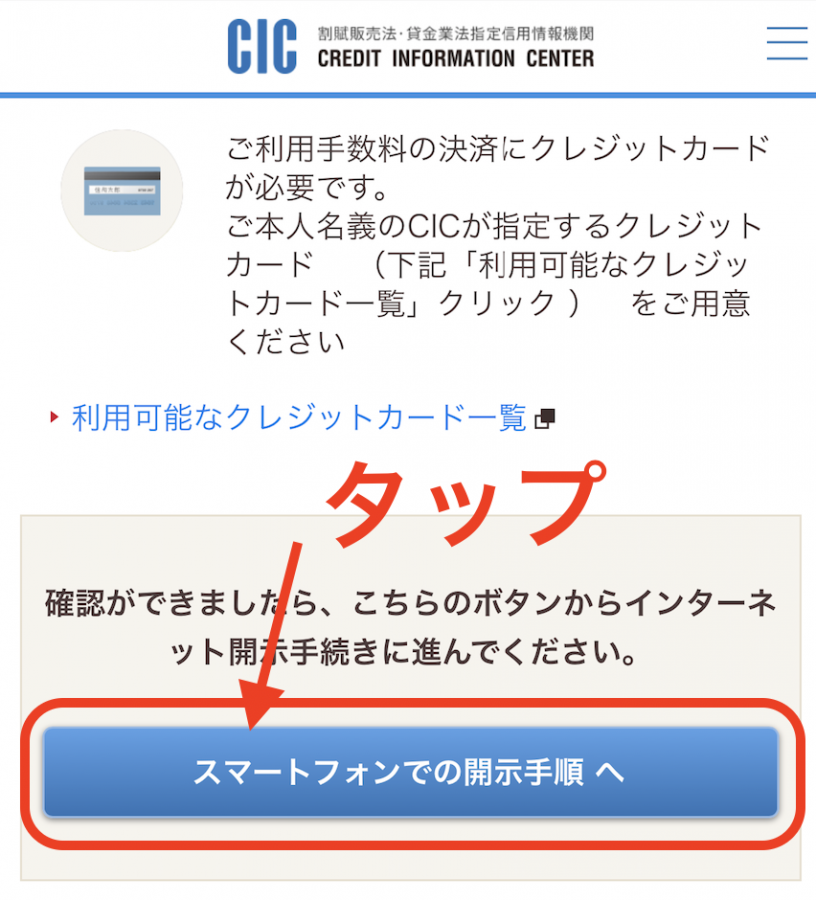

(3)スマートフォンでの開示手続へ

準備事項を読んで、「スマートフォンでの開示手続へ」ボタンをタップします。

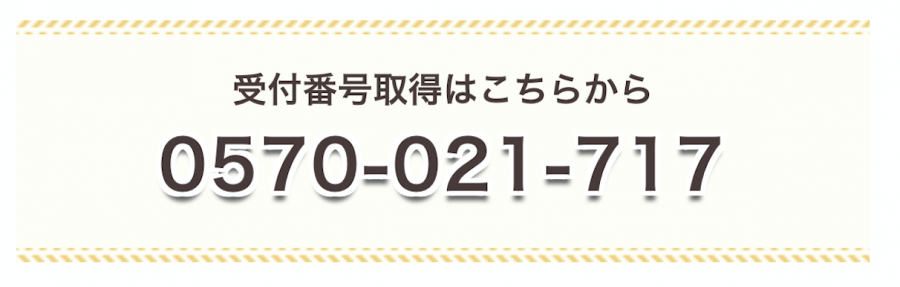

(4)受付番号を取得する

パソコン版と同じく、「0570-021-717」に電話をかけ、自動音声案内が言う受付番号をメモします。

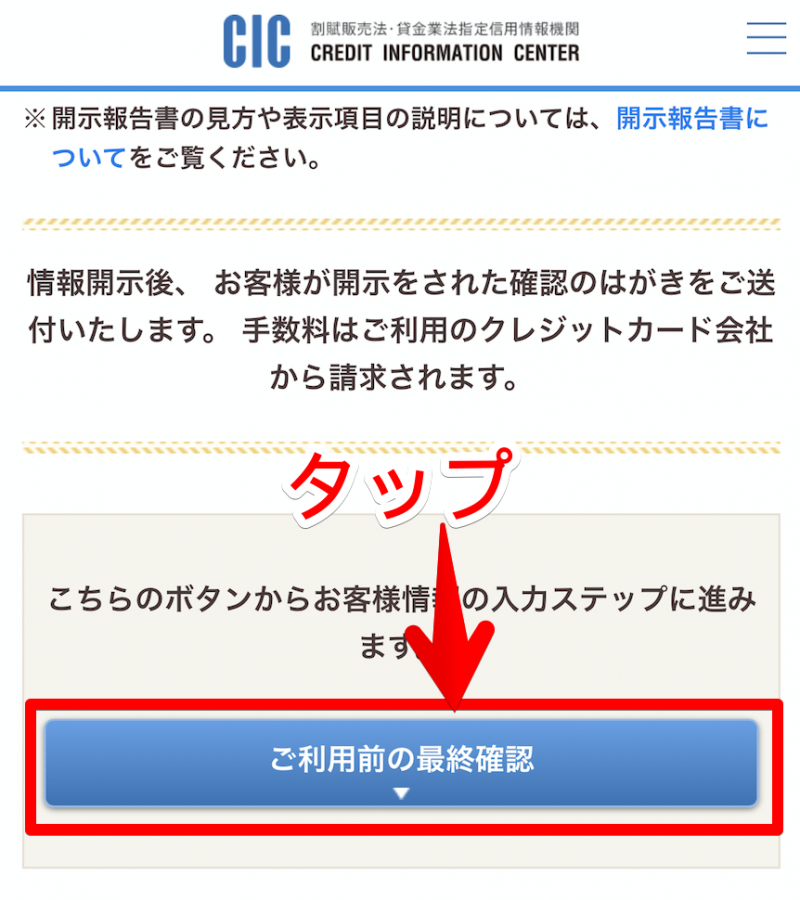

(5)ご利用前の最終確認

画面を読んで手続きの流れを確認したら、「ご利用前の最終確認」ボタンをタップします。

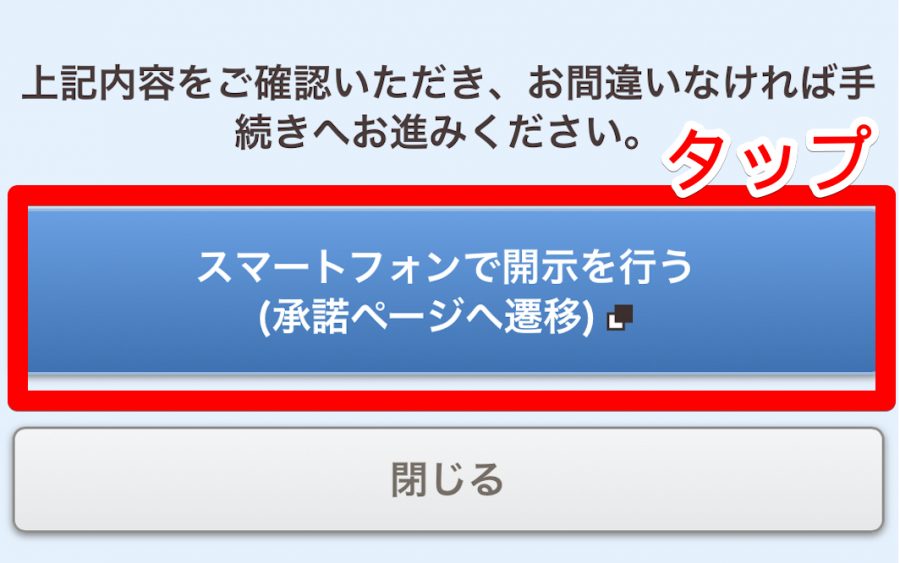

(6)スマートフォンで開示を行う

確認項目を読んで、画面下の「スマートフォンで開示を行う」ボタンをタップします。

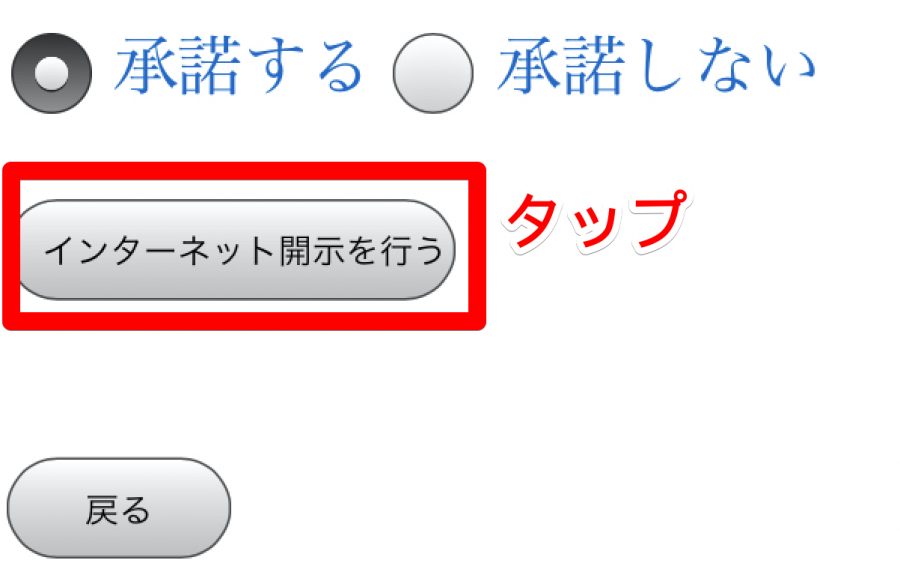

(7)承諾内容の確認

承諾内容を確認し、「承諾する」の左にある丸をタップしてチェックし、「インターネット開示を行う」ボタンをタップします。

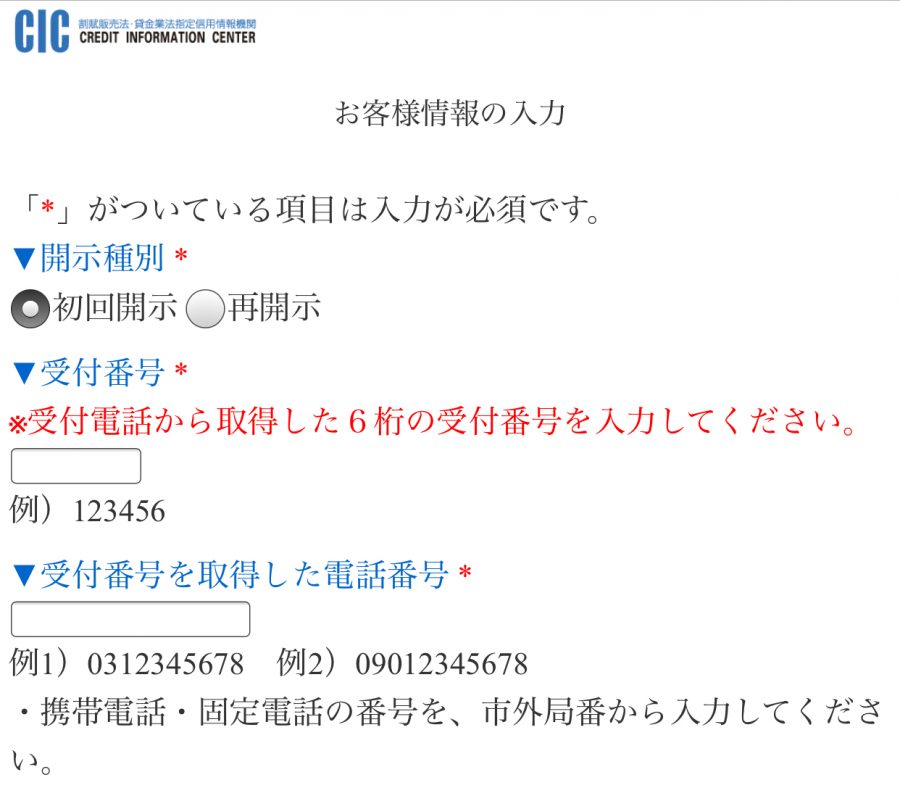

(8)お客様情報の入力

間違いがないように丁寧に入力していきましょう。

クレジットカードに登録した電話番号は全て入力します。

すべて入力し終えたら「次へ」ボタンをタップします。

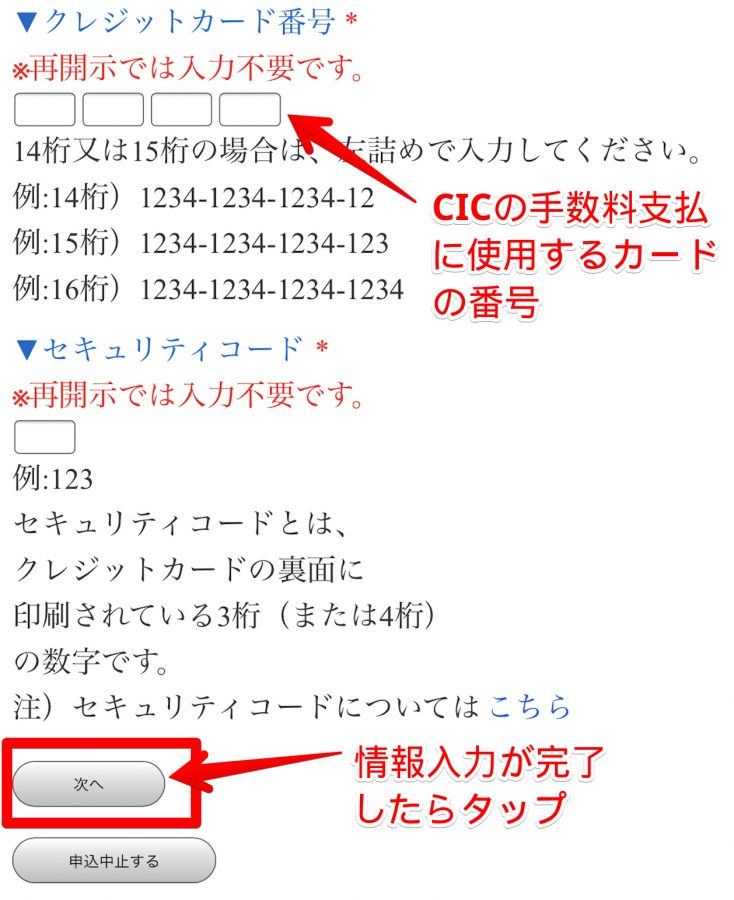

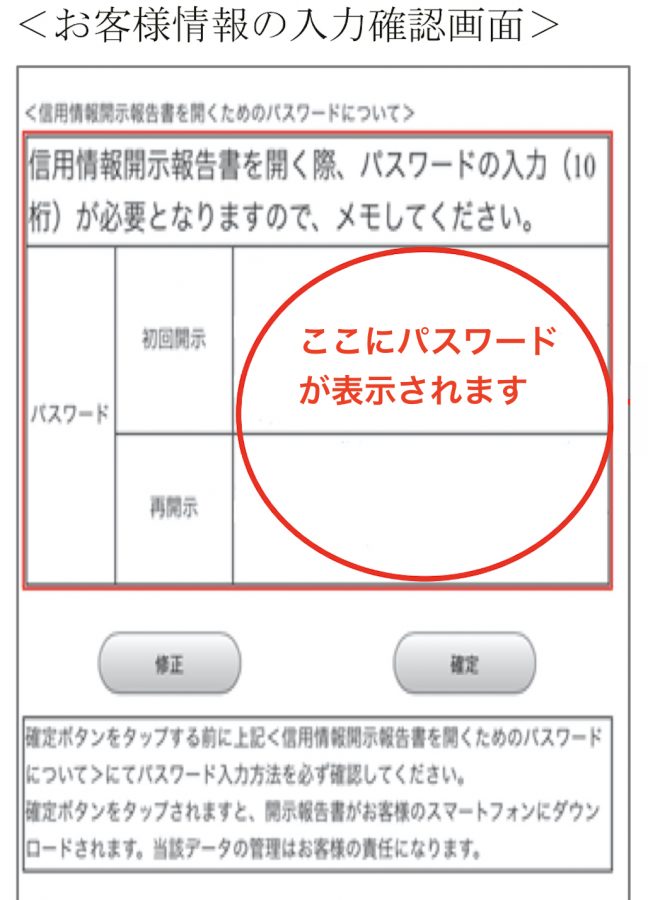

(9)パスワードの確認

上画像の赤丸部分に表示されるパスワード(10桁)をメモして「確定」ボタンをタップします。

確定ボタンをタップすると手数料1000円が課金されます。

手数料は、手順(8)で入力したクレジットカードでの支払いです。

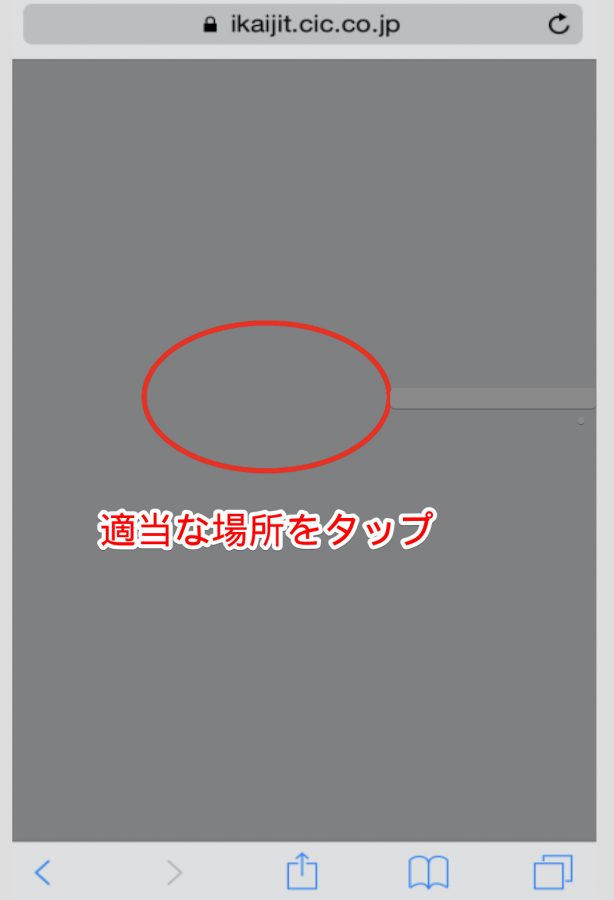

(10)信用情報書類PDFのダウンロード

iPhoneの場合は画面がグレーになるので適当な場所をタップします。

「次の方法で開く」ボタンをタップして書類を開くアプリの選択をします。

Adobe Readerをタップします。

パスワードを入力し、「開く」ボタンをタップしてダウンロードが開始します。

以上で信用情報を見ることが可能です。

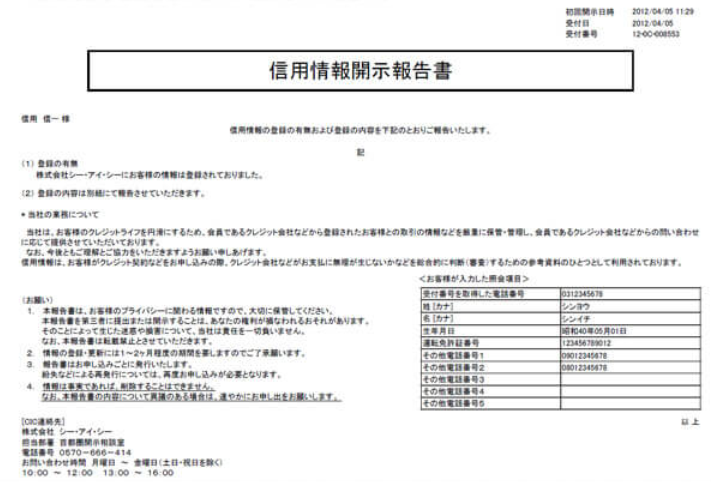

③CIC信用情報の見方

CIC信用情報は上の画像のような表紙の次のページから、クレジットカードごとに返済履歴が表示されています。

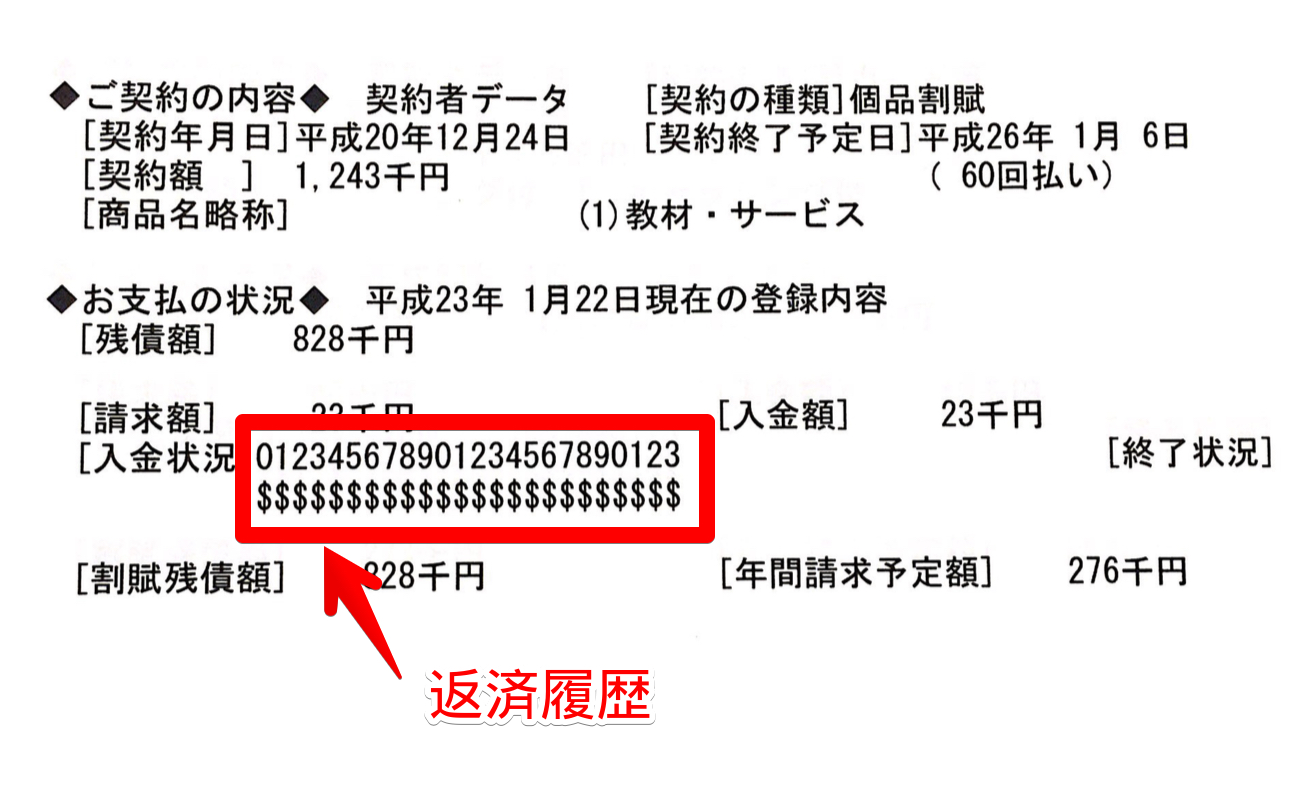

もっとも重要なのは下の画像の赤で囲った部分です。

上段が数字、下段が記号になってますね。

数字は、

01234567890123・・・

と続いています。

これは一番左の「0」が最新の返済で、123と数字が大きくなるに連れて過去の返済を現しています。

下段の記号は、

$$$・・・

となっていますね。

この「$」は問題なく返済されたことを意味しています。

この記号には「$」の他に「A」がある場合があるんです。

「A」は、返済が遅れたことを意味します。

もし「A」が直近にあると住宅ローン審査に通らない可能性が高いです。

金融機関によりますが、「A」が一つだけの場合は必ずしも落ちるとは言い切れません。

単に口座への入金忘れだと認識してくれることがあるからです。

しかし、「A」が複数あると審査に落ちる可能性が濃厚になりますね。

なので、全ページに「A」が無いかよく見て確認するようにしましょう。

3.クレジットカード返済の滞納(延滞)があった場合は?

クレジットカード返済履歴に滞納(延滞)が見つかったらどうしたらよいでしょうか?

金融機関によりますが、支払い遅れを示す「A」の表示が一つだけの場合は確実に住宅ローン審査に落ちるとは言い切れません。

しかし、「A」がいくつもある場合はまず審査に通ることはないです。

その場合、どうしたらよいでしょうか?

それは、いちばん最近の「A」があった時から丸5年後まで返済遅れがなければ、審査に通ることが出来るはずです。

例えば、最新の「A」が24ヶ月前にあったとすると、丸3年後には住宅ローン審査に通る事ができるということですね。

ということで、もしクレジットカードの滞納があった場合は、待つしか無いです。

すぐにどうにかする方法はありません。

しかし、あまり悲観しないようにしましょう。

家づくりは手持ちのお金が多いほうがゆとりある計画が立てやすいですし、より良い家を建てようと勉強したりしていると、3年はあっという間に過ぎてしまいますよ。

もし、1年以内に「A」が見つかったとしても、しばらくは何か別のことに没頭するようにするなど、前向きに捉えて長い目で家を建てる夢を追いかけるようにしてください。

家を建てようと思うまで、住宅ローンの審査に落ちるかもしれないなんて考えたことはなかったのに、いざとなると非常に不安になるものです。

住宅ローン審査申込者本人のクレジットカードの滞納(延滞)以外にも審査に通らない理由があるので以下の記事も参考にしてください。

今回の記事があなたの家づくりの参考になれば嬉しいです。