家を建てたり、賃貸住宅に入居すると火災保険に加入します。

特に住宅ローンを伴う家の購入や建築の場合は、火災保険がかなり大きな金額になるんです。

最近は火災保険とセットで地震保険に加入することも一般的になってきました。

また、家を建てたりマンションを購入したりした年は、サラリーマンの場合でも確定申告をする必要があるんですよ。

その際、火災保険や地震保険が控除対象なのか気になりますよね。

今回は、火災保険と地震保険が確定申告や年末調整で所得税の控除対象になるのかどうか説明します。

控除額や保険料の相場についても触れていますので、確認してみましょう。

火災保険と地震保険は年末調整や確定申告の控除対象?

火災保険と地震保険が年末調整や確定申告の所得税控除対象なのかについて見ていきましょう。

①火災保険は所得税の控除対象?

結論から言うと、火災保険は所得税控除の対象ではありません。

平成18年までは控除対象だったんですが、平成19年以降は控除対象ではなくなりました。

ただし経過措置として、平成18年以前に10年以上の契約をして平成19年以降も契約内容を変更していない場合は控除対象のままです。

では、地震保険はどうでしょうか?

②地震保険は所得税の控除対象?

地震保険は所得税の控除対象です。

つまり、毎年支払う地震保険料を所得から差し引くことが出来るんですね。

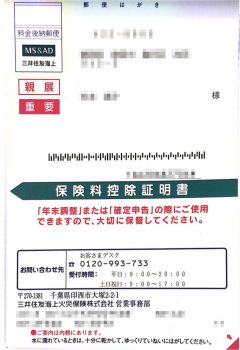

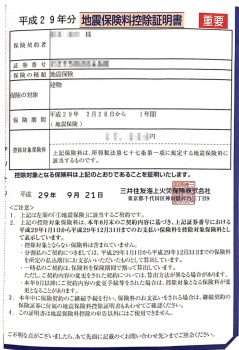

控除できる金額は、毎年9月〜11月に火災保険会社から送られてくる保険料控除証明書というハガキで確認できます。

↓保険料控除証明書の表面

↓保険料控除証明書の控除対象保険料が記載された面

以前は損害保険控除精度によって火災保険は控除対象でした。

しかし平成19年の税制改正の際に損害保険控除精度は廃止され、火災保険は控除対象から外れたんです。

控除対象ではなくなった理由の一つは、住宅ローンを利用して家を建てる際に、火災保険に加入することが義務付けられていることが広く一般に浸透したことが挙げられます。

代わって創設されたのが地震保険控除精度です。

地震保険はまだ始まってあまり時間が経っていないため、地震保険を積極的に利用するよう認知させるために、国が地震保険控除制度を創設したんです。

つまり、地震保険の普及のために新しい制度にしたということですね。

背景には、東日本大震災や熊本地震による甚大は被害があります。

災害時の人名や資産の確保を積極的にやっていくという意識を国民に植え付ける目的があるということです。

地震保険の新築戸建の控除額は?

新築戸建て住宅における地震保険の控除額についてです。

地震保険控除額は、控除限度額が5万円です。

保険料が5万円未満の場合は、保険料の金額が適用されます。

逆に保険料が5万円を超える場合は、限度額である5万円が控除されるんですね。

毎年9月〜11月頃に保険会社から届く書類を確定申告会場に持っていきましょう。

サラリーマンでも、家を建てた後初年度は確定申告が必要になります。

二年目以降は会社への提出でOKです。

火災保険と地震保険の保険料の相場は?

火災保険と地震保険それぞれの保険料相場を見てみましょう。

①火災保険料の相場

火災保険は、家が火事で全焼した際に、もう一度同じ家を建てることができるだけの補償額を設定する必要があります。

それに加えて家財(家具や金品など)も補償するように設定していくので、家の価格以上の補償額になることが大半です。

また、火災だけでなく、風水害による損害にも対応するとかなり大きな金額になります。

保険料は、家の耐火性能によっても変わるんですよ。

下でも紹介しますが、一般的な木造住宅の場合は「ロ構造」という火災保険料が高い分類になるんです。

国土交通省の運営する住宅支援機構が定める一定の基準をクリアした「省令準耐火」仕様で設計した木造住宅は「イ構造」という火災保険料が安い分類となります。

つまり、燃えやすい家は保険料が高くなり、燃えにくい家は保険料が安くなるということですね。

以下は、

- 家の価格=1500万円

- 家の大きさ=100㎡

- 契約期間=10年

の場合の火災保険料の相場で、保証内容ごとに、保険料の安いイ構造と保険料の高いロ構造に分けて表示しています。

| 保証内容 | イ構造の保険料 | ロ構造の保険料 |

|---|---|---|

| 火災のみ | 5万円 | 7〜8万円 |

| 火災・風災 | 7〜8万円 | 15〜18万円 |

| 火災・風災・水災 | 10〜15万円 | 15〜25万円 |

目安にしていただければと思います。

②地震保険料の相場

地震保険は、自身による損害が出た際に出る保険金額を火災保険の30〜50%で設定できるようになっています。

地震保険料や保証内容は保険会社による違いはなく、各社共通です。

保険料は都道府県によって違い、地震のリスクが大きい地域ほど高くなっています。

因みに、地震保険は保険会社の補償範囲を超える部分を、政府が負担する仕組みで成り立ってるんですよ。

▶ 財務省|地震保険制度の概要ページ

各都道府県ごとに定められた保険金1000万円に対する地震保険料は以下の通りです。

下に補足説明があります。

| 都道府県 | イ構造 | ロ構造 | ロ構造 (経過措置) |

|---|---|---|---|

| 北海道 | 8,400円 | 16,500円 | 10,900円 |

| 青森県 | 8,400円 | 16,500円 | 10,900円 |

| 岩手県 | 6,500円 | 10,600円 | 8,400円 |

| 宮城県 | 8,400円 | 16,500円 | 10,900円 |

| 秋田県 | 6,500円 | 10,600円 | 8,400円 |

| 山形県 | 6,500円 | 10,600円 | 8,400円 |

| 福島県 | 6,500円 | 13,000円 | 8,400円 |

| 茨城県 | 11,800円 | 24,400円 | 15,300円 |

| 栃木県 | 6,500円 | 10,600円 | 8,400円 |

| 群馬県 | 6,500円 | 10,600円 | 8,400円 |

| 埼玉県 | 13,600円 | 24,400円 | 17,600円 |

| 千葉県 | 20,200円 | 32,600円 | 26,200円 |

| 東京都 | 20,200円 | 32,600円 | 26,200円 |

| 神奈川県 | 20,200円 | 32,600円 | 26,200円 |

| 新潟県 | 8,400円 | 16,500円 | 10,900円 |

| 富山県 | 6,500円 | 10,600円 | 8,400円 |

| 石川県 | 6,500円 | 10,600円 | 8,400円 |

| 福井県 | 6,500円 | 10,600円 | 8,400円 |

| 山梨県 | 8,400円 | 16,500円 | 10,900円 |

| 長野県 | 6,500円 | 10,600円 | 8,400円 |

| 岐阜県 | 8,400円 | 16,500円 | 10,900円 |

| 静岡県 | 20,200円 | 32,600円 | 26,200円 |

| 愛知県 | 20,200円 | 32,600円 | 26,200円 |

| 三重県 | 20,200円 | 32,600円 | 26,200円 |

| 滋賀県 | 6,500円 | 10,600円 | 8,400円 |

| 京都府 | 8,400円 | 16,500円 | 10,900円 |

| 大阪府 | 13,600円 | 24,400円 | 17,600円 |

| 兵庫県 | 8,400円 | 16,500円 | 10,900円 |

| 奈良県 | 8,400円 | 16,500円 | 10,900円 |

| 和歌山県 | 20,200円 | 32,600円 | 26,200円 |

| 鳥取県 | 6,500円 | 10,600円 | 8,400円 |

| 島根県 | 6,500円 | 10,600円 | 8,400円 |

| 岡山県 | 6,500円 | 10,600円 | 8,400円 |

| 広島県 | 6,500円 | 10,600円 | 8,400円 |

| 山口県 | 6,500円 | 10,600円 | 8,400円 |

| 徳島県 | 11,800円 | 27,900円 | 15,300円 |

| 香川県 | 8,400円 | 16,500円 | 10,900円 |

| 愛媛県 | 11,800円 | 24,400円 | 15,300円 |

| 高知県 | 11,800円 | 27,900円 | 15,300円 |

| 福岡県 | 6,500円 | 10,600円 | 8,400円 |

| 佐賀県 | 6,500円 | 10,600円 | 8,400円 |

| 長崎県 | 6,500円 | 10,600円 | 8,400円 |

| 熊本県 | 6,500円 | 10,600円 | 8,400円 |

| 大分県 | 8,400円 | 16,500円 | 10,900円 |

| 宮崎県 | 8,400円 | 16,500円 | 10,900円 |

| 鹿児島県 | 6,500円 | 10,600円 | 8,400円 |

| 沖縄県 | 8,400円 | 16,500円 | 10,900円 |

- イ構造=M・T・A・B構造、S・1・2級

- ロ構造=H・C・D・F構造、3・4・6級

- 経過措置=H18年以前の期間10年以上の契約(H19年以降に変更なしの場合のみ)

- 割引は含んでいません

「イ構造」は保険会社が独自に分類している耐火性能が高い構造で、

- 鉄筋コンクリート造

- 鉄骨造

- 省令準耐火構造の木造

などが含まれます。

保険会社によって表記は異なりますが、

M構造、T構造、A構造、B構造、1級、2級に分類される建物がイ構造です。

上記の保険料から、建物によって以下の耐震等級割引が適用されます。

- 耐震等級3=50%

- 耐震等級2=30%

- 耐震等級1=10%

耐震等級割引を適用するには耐震等級を証明する書類の提出が必要になりますので、住宅会社に相談してください。

耐震等級を証明する書類は、

- 住宅性能評価書

- 長期優良住宅認定通知書

- 設計内容説明書

などです。

耐震等級は家の設計段階で設定する必要があるので、間取りを作る前に住宅会社の担当者に耐震等級を取得したい旨を伝えるようにしましょう。

目次 ~この記事に書かれていること~

家の火災保険料は所得税の控除対象になりませんが、副業で借りている事務所の火災保険は事業所得からの控除対象になります。

もし火災保険の保険料控除書類が送られてきても、間違えて会社に提出しないように気をつけてくださいね(^^)

この記事にかかれている金額等は目安なので、実際に家を建てる資金計画を建てる際は住宅会社や保険代理店に相談しましょう。

▶ 注文住宅の予算オーバーとならない資金計画の立て方!土地から探す場合も

参考になれば幸いです。