家を建てる時にまず最初に行うのが資金計画です。

家の間取りや見積もりなどではなく、まずはお金のことをしっかり把握することをおすすめします。

しかし、世の中には資金計画を後回しにしたり、いい加減な計画を立ててしまう方が多いのです。

そのため、予算オーバーとなってしまって希望した家を建てられなかったり、駐車場や庭を作れなかったりすることがあります。

せっかくのマイホームですから、希望通りの家にしたいですよね。

そこで今回は、注文住宅を建てる際の予算オーバーとならない資金計画の立て方を紹介致します。

また、土地から探す場合についても触れていますので、ぜひ最後まで目を通してみてください。

参考記事:注文住宅予算

注文住宅の予算オーバーとならない資金計画の立て方

注文住宅を建てる際の、予算オーバーにならない資金計画の立て方を見ていきましょう。

まずは用語の確認をします。

- 資金=自分が使えるお金

- 費用=家を建てるためにかかるお金

資金計画では自分が使えるお金である「資金」と、掛かるお金である「費用」を正確に把握することが大切です。

資金計画は、資金-費用≧0となるようにする必要がありますよね。

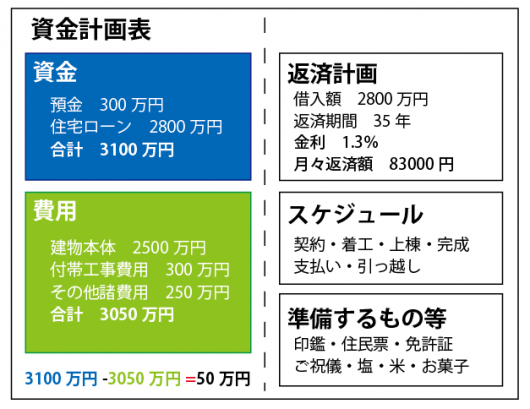

資金計画表のイメージ

上図のように、資金と費用が同じか、資金が余る計画にしましょう。

A3の用紙を横に使い、左ページに資金計画を配置します。

右ページには

- 住宅ローンの返済計画

- 家づくりの全体スケジュール

- 契約や催事の持ち物

などをまとめておくと、ひと目で確認できるので便利ですよ。

予算オーバーはこの資金計画表が上手くできていない時に起こります。

資金計画を成功させるにはちょっとしたコツがあります。

資金計画表はパソコン(エクセル)で作成し、必要な項目が出てきた場合は追加していきます。

その際、もしプリントアウトしていた資金計画表があった場合は破棄するようにしてください。

手書きで書き込みをしていた場合はパソコンのファイルに反映させて、最終更新日を記載しておくと良いです。

各項目の合計を自動計算させると便利ですよ。

各項目を細かく見ていきましょう。

- 資金の種類

- 費用の種類

注文住宅を建てる「資金」

注文住宅を建てる資金は以下のものがあります。

- 預金

- 預金以外の自分のお金

- 住宅ローン

- 親族からの借金

- 定期預金や保険等の解約によって得られる予定のお金

- 相続によって得られる予定のお金

この中で、住宅ローン以外の資金のことを「自己資金」といいます。

資金は人によって預金と住宅ローンのみだったり、上記以外も含んだりしますよね。

これらの総額が資金総額になります。

注文住宅を建てるのに掛かる「費用」

注文住宅を建てるのに掛かる費用は以下のとおりです。

- 金融機関諸費用

- 火災保険費用

- 建物本体の工事費用

- 付帯工事費用

- 催事費用

- 各種申請費用

- 登記費用

- 家具等の購入費用

- 引越し費用

これらの費用について詳しく解説していきますね。

金融機関諸費用

金融機関諸費用は利用する金融機関や借りる金額によって変わってきます。

項目も金融機関によって違いますが、一般的には以下のとおりです。

- 融資手数料

- 保証料

- 契約印紙代

- つなぎ融資手数料

- つなぎ融資利息

- 振込手数料

- 団体信用生命保険料

火災保険費用

火災保険は金融機関の提携保険を利用する場合と、他の保険会社の保険を利用する場合があります。

提携ではない保険会社の保険を利用する場合は保証内容が十分かどうか金融機関と相談する必要があります。

『火事になって全焼してしまった時に同じ建物を再建築できる保証になっているか』

が確認されないと住宅ローンが実行されない可能性もあります。

保険会社の建物評価額に見合った保証内容・保険料とする必要があるのです。

火災保険は平成27年の火災保険料改定以降、10年を超える契約ができなくなりました。

この火災保険料改定は、2014年7月に損害保険料率算出機構が損害保険の参考純率を改定し3.5%の値上げとなったことで、国内の損害保険各社が2015年10月1日に保険商品の改定を行ったものです。

損害保険会社は基本的に参考純率をもとに保険料を算出しているため、参考純率の改定に連動する形で保険料の改定を行います。

また、10年超の契約が出来なくなったのは、参考純率の適用が10年以内の契約に限るようになったためです。

そのため今後火災保険を契約する方は、10年毎に更新または見直しをすることになります。

改定の理由は、自然災害やインフラ設備の老朽化等によって、火災保険を提供する側(保険会社等)の長期的な収支の予測が困難になってきたことだと言われています。

2017年9月以前は35年一括(住宅ローンの借り入れ年数と同じ)で申し込むのが一般的でした。

その方が保険期間が長いので割安でしたので、今回の改定は家を建てる方にとって実質的に負担増となります。

保険料は年間の保険料に「長期係数」をかけて算出しているため、契約期間が長いほど割安になっているためです。

では、できるだけ火災保険料を安くするにはどうしたら良いのでしょうか。

それは、できるだけ長期の契約にするということです。

つまり、10年契約をするということですね。

11年目の更新の時に見直しを行うと良いでしょう。

また、大地震の被害に対する地震保険も検討したほうが良いです。

地震保険は1~5年契約を選びます。

地震保険は同じ保険会社でもお住いの地域によって保険料が違います。

火災保険料の目安は以下を参考にしてみてください。

家の構造=木造(省令準耐火)

お住いの地域=静岡県

家の価格=2500万円

建築年=2016年

家財の金額=100万円

火災保険契約年数=10年

地震保険契約年数=1年

上記の条件での火災保険料(地震保険料1年分含む)は17~25万円程度になります。

損保ジャパン日本興亜のホームページにある「保険料クイック試算」で大まかな保険料の試算ができますよ。

家の構造を「省令準耐火」にすることで保険料が安くなりますが、材料費や施工費が高くなる傾向があるため家の価格が上がります。

- 保険料が安くなる金額

- 家の工事費が上がる金額

を比べてどちらがお得になるか住宅会社さんに相談してみてください。

因みに省令準耐火構造にすると、自分の家から出た火事を近隣の家に燃え広がらないようにする性能が上がります。

また、部屋ごとや階ごとの防火、外部からの延焼防止の性能も上がります。

「ツーバイフォー(枠組壁)工法で建てられた家は省令準耐火」だと思っている方が多いのですが、ツーバイフォーでも住宅金融支援機構が定める基準に適合する仕様にする必要があるのです。

一般的なツーバイフォー工法の家とはかなり仕様が違いますので設計者の方も注意が必要ですね。

省令準耐火構造にする場合は家の設計段階から色々な検討をしていかなくてはなりません。

完成してから省令準耐火に変更することはできないのです。

省令準耐火にしたい場合は、打合せの段階で住宅会社の担当者にはっきりと伝えるようにしましょう。

建物本体の工事費用

建物本体の工事費用は

- 家の大きさ

- 階数や構造

- 内装や外装の形(デザイン)

- 仕上げ材料の種類

- 断熱方法

- 設備機器

等によって大きく変わります。

一般的に、住宅会社に見積もりを依頼した時に出てくる見積書は建物本体工事費用です。

住宅会社によって、建物外部の給排水工事費が入っていないことがあるので複数社から見積もりをとって比較する場合には注意が必要です。

見積もり項目は会社ごと独自に表記していて、項目の内容も違ったりするので比較が難しいことがあります。

住宅会社では独自に資金計画表を作成してくれる場合があります。

総額予算から建物本体工事費用の上限を計算して、その範囲で計画可能な建物を見積もってもらうのが効率的ですよ。

催事費用

注文住宅の資金計画における催事には以下のものがあります。

- 地鎮祭

- 上棟式(建前)

地鎮祭

-300x231.png)

地鎮祭は土地の上に家を建てる前に、地の神様に挨拶をする儀式です。

地鎮祭の依頼先には神社(神主)やお寺に依頼します。

神社やお寺によって内容は千差万別です。

費用は2~5万円と相場もバラつきがあります。

3万円が最も多いと言われていますね。

中には15万円かかった事例もありますよ。

竹やしめ縄などの道具やお供え物など全て準備してくれる神社もあれば、施主側がすべて準備するケースもあります。

こだわりがなければ住宅会社に手配をお任せすることをおすすめします。

忙しくて準備している暇がない場合は、「身一つで参加できる地鎮祭をお願いします」と頼んでみましょう。

因みに、神主や住職へのお礼は封筒に現金を入れて渡します。

渡すタイミングは地鎮祭の前でも後でも良いです。

封筒には

- 玉串料

- 寸志

- 御礼

のいずれかを書いて、下に名前を書きましょう。

上棟式(建前)

上棟式は「建て方工事」当日の工事終了後に行うのが一般的です。

建て方工事とは、土台の上に柱と梁の架構(骨組み)を組み上げていく工事のことです。

大きな家で建て方が数日かかる場合は、屋根のルーフィング工事が完了した日に行います。

ルーフィングとは、屋根材(瓦やカラーベスト等)の下に敷く防水シートです。

一般的には「アスファルト・ルーフィング」を使いますが、最近は屋根用の「遮熱防水シート」を使うことも多くなってきています。

施工方法は同じですが、遮熱防水シートの方が若干材料費が上がります。

上棟式は地域によって建前(たてまえ・たてまい)とも呼ばれます。

一般的には神主等に依頼せず、住宅会社と施主関係者のみで行います。

地域によっては二階からお持ちを撒いたり食事を振る舞ったりしますが、最近は簡素な上棟式で済ませるケースが多いですね。

-300x243.png)

こだわりがなければ住宅会社に全ておまかせしましょう。

通常は組み上がった2階の床で行いますが、体の不自由な方や高齢者の方が施主の場合は1階で行うこともあります。

また、雨天で建て方工事が延期になることもあります。

その際は上棟式をスライドするのが一般的ですが、施主が忙しくてその日しか予定が空けられない場合は柱を1本だけ建てて上棟式を行うこともありますよ。

一般的な上棟式の内容は以下のとおりです。

- 全員で二礼二拍手一礼

- 御洗米にお神酒を掛ける

- 住宅会社代表者の挨拶

- 施主挨拶

- 建物四隅に御洗米・塩・お神酒を掛ける

- 全員で二礼二拍手一礼

所要時間は20~30分程度です。

住宅会社・職人ひとりひとりにご祝儀を渡すのが一般的です。

あらかじめ住宅会社に上棟式の参加人数を聞いておきましょう。

ご祝儀をいくら包んだら良いか不安に思う方が多いようです。

あくまで気持ちですので決まった金額は無いですが、住宅会社側の参加人数によって決めるのが良いと思います。

例えば、

- 10人以内=5,000~10,000円/人

- 10人超=3,000~5,000円/人

などですね。

渡すタイミングは上棟式が終わった後が良いですね。

上棟式に使用する「のさ飾り」やお酒等は住宅会社が用意してくれます。

施主は塩と御洗米(といで乾かしたお米)を用意するのが一般的ですよ。

塩も御洗米もお茶碗一杯分程度でOKです。

付帯工事費用

付帯工事費用は建物本体工事費用以外に掛かる工事費用です。

一般的には以下のものが考えられます。

- 地盤調査費

- 地盤改良工事費

- 外構工事費

- 太陽光発電工事費

地盤調査費

地盤調査費は土地の地盤の硬さや軟弱地盤の深さを調査する費用です。

家を新築する場合、地盤調査は必ずやらなけらばならないので本体工事費に含んでいる住宅会社が多いですよ。

住宅の新築工事では一般的に「スウェーデン式サウンディング試験」という調査方法を行います。

ドリルで地面を掘っていき、ドリル先端が土を掘っていく音の変化や抵抗によって地盤の硬さ等を判定します。

スウェーデン式サウンディング試験の機器

建物荷重がかかる位置の地盤の硬さを調査しているところ

家の平面形状にもよりますが、家の四隅と中心部分の合計5ヶ所を調査するのが一般的です。

家の形によっては6ヶ所、7ヶ所と増えていきます。

費用は地盤調査会社によって違いますが、木造住宅の場合は2~5万円程度の事が多いです。

地盤セカンドオピニオン

調査会社と地盤改良工事会社が同じ場合、厳し目に判定することで本来は必要ないのに地盤改良が必要だとするケースがあると言われています。

そのため、最近では調査会社がとったデータを解析して、客観的な判断を行う地盤セカンドオピニオンサービスが注目されています。

地盤ネット株式会社がその代表格です。

地盤改良工事は高額になることが多いですから、本当に地盤改良が必要なのか第三者の意見を聞くのも良いと思いますよ。

セカンドオピニオンサービスは判定のみの場合は無料ですが、地盤保証付きで5~10万円程度費用がかかります。

地盤保証は万が一家が地盤の影響で傾いた場合に、地盤沈下(不同沈下)の修正工事を保証するものですから、必ず付けましょう。

上述したように、保証を付けなければ無料なので「地盤改良が必要」と判定された場合はお金がかかりません。

後述しますが、地盤改良工事には数10~100万円位上かかることもありますから、もしセカンドオピニオンによって「地盤改良の必要なし」となれば保証料を払っても費用は大幅にカットできます。

地盤改良工事費

地盤改良費は、地盤調査によって改良が必要だと判定された場合に掛かります。

一般的な住宅の地盤改良には以下の種類があります。

- 表層改良

- 柱状改良

- 鋼管杭による改良

表層改良

表層改良は地面から1~2m程度の浅い部分のみを固める工法で、比較的安くできます。

費用は建築面積(建物の投影面積)と軟弱地盤の深さによりますが、30~50万円程度かかることが多いです。

柱状改良

柱状改良はコンクリートの柱を固い地盤まで到達させて建物が沈んだり傾いたりしないように支える工法です。

↑柱状改良のイメージ

建物の構造や形、階数によって必要な本数や長さが変わってきます。

本数が多くなったり長さが長くなると費用が大きくなりますね。

一般的には資金計画には100万円程度見込んでおくと良いです。

柱状改良は、最近では家を取り壊した後に残るコンクリート柱を取り外すことができないことが問題視されているのです。

そのため、環境負荷低減に配慮して柱状改良と同等の効果がある「砕石パイル工法」を採用するケースが出てきています。

砕石であればそのまま地中にあっても自然ですし、液状化対策にもなりますのでおすすめの地盤改良工事ですよ。

砕石パイル工法による地盤改良費用は柱状改良と同等です。

鋼管杭による改良

鋼管杭による改良は基本的に柱状改良と同じ考え方です。

固い地盤まで鋼管杭を到達させて建物を支えます。

地域によるかもしれませんが、一般的に柱状改良よりも費用が掛かることが多いです。

道路が狭く、深いところまで柱状改良をする重機が入れない土地などは鋼管杭を採用することになります。

また、鋼管杭は家を解体した後に引き抜くこともできるので柱状改良よりは環境にやさしいですね。

外構工事費

外構とは家の外部の工事です。

- 敷地周囲の目隠しフェンス

- 駐車場コンクリート

- カーポート

- ウッドデッキ

等を設置したりする工事のことです。

↑洗濯物を干すテラスやデザインされたスロープ、フェンス等の外構

時々、家は新しいのに庭が土だけのお宅がありますが、もしかしたら予算オーバーで外構工事ができなかったかもしれません。

土だけというのは雨の日に靴や車のタイヤに泥がへばりついてしまって玄関や前面道路が汚れたりして本当に不便です。

せめて車や人が歩く場所のみ砂利を敷くなどできれば良いのですが・・・。

予算オーバーは本当に良くないですね。

太陽光発電工事費

太陽光発電工事とは屋根などに太陽光発電パネルを設置する工事です。

2012年7月から始まった固定価格買取制度の効果もあり、太陽光発電パネルを設置する家が増えています。

太陽光発電パネルは初期投資が10年で回収できるように設定された補助金がありましたが、現在は補助金額はかなり縮小されています。

電力の買取額も年々引き下げられていて、お得感はかなり減ってきていますが、技術の進歩に伴って工事費が下がっていることから太陽光発電パネルを採用する人はむしろ増えていると言われているのです。

家庭用の蓄電池が普及しつつあり、災害時に使える電源として考えている方も多いそうですよ。

これらの費用が付帯工事費用になりますが、上述したように外部給排水工事費が付帯工事費用に含まれる場合もありますので注意して見積書を確認してくださいね。

各種申請費用

家を建てるには色んな申請をする必要があります。

実際に申請作業をするのは住宅会社ですが、費用がかかるんです。

申請には以下の種類があります。

- 建築確認申請

- 長期優良住宅または低炭素住宅認定申請

- 中間・完了検査申請

- 補助金申請

上記のうち、「長期優良住宅または低炭素住宅認定申請」は長期優良住宅や低炭素住宅を建てる場合に必要です。

長期優良住宅または低炭素住宅認定申請

長期優良住宅・低炭素住宅は国の認定住宅です。

長期優良住宅は2007年当時の福田康夫総理大臣が発案した当初は「200年住宅」と呼ばれていました。

2009年6月の「長期優良住宅の普及の促進に関する法律」の施行によって長期優良住宅と呼ばれるようになりました。

一般的な住宅よりも耐震性・省エネ背・耐久性等に優れています。

低炭素住宅はCO2排出量低減の観点から、一般的な住宅よりも省エネ性能を向上させるために一定の基準を満たすことで認定される住宅です。

基準は「都市の低炭素化の促進に関する法律(エコまち法)」・「低炭素建築物認定制度」で定められています。

長期優良住宅の特徴は

- 耐震性

- 耐久性

- 維持管理性

- 省エネ性

- 維持保全性

等の性能を一定レベル以上にすることにより、快適で安全な住まいを長持ちさせることができることです。

長期優良住宅のメリット

長期優良住宅は高気密・高断熱による快適性と、耐震等級2以上確保することによる安心・安全な家になるという特徴があります。

さらに以下のような経済的なメリットがあるのです。

- フラット35の金利優遇(フラット35S金利Aプラン)

- 地域型住宅グリーン化事業補助金が利用できる

- リバースモーゲージの査定時に有利

フラット35の金利優遇

フラット35には住宅の性能が一定の基準を満たすことで受けられる金利優遇があります。

優遇金利を適用したフラット35を「フラット35S」といいます。

フラット35Sの金利優遇期間は2種類あります。

- フラット35・金利Aプラン=優遇期間が長いもの

- フラット35・金利Bプラン=優遇期間が短いもの

一般住宅で「フラット35S・金利Aプラン」に適合させるには「住宅省エネラベル適合性評価」を取得するなどかなり大変な申請をする必要があります。

住宅省エネラベルの取得には、設計段階から省エネ性能を向上させる必要がありますし、基準を満たすための仕様書も複雑で申請にも時間がかかります。

長期優良住宅または低炭素住宅の認定を受けていると、フラット35S金利Aプランの適合申請の際に住宅省エネラベルが省略できます。

地域型住宅グリーン化事業補助金

地域型住宅グリーン化事業は、同じ地域の中小住宅会社や建築士事務所等がグループを作り、連携して良い家を作っていくネットワークを作る制度です。

募集期間内に申請し、採択されたグループのみ補助金の申請ができます。

よって、この補助金を利用するには「地域型住宅グリーン化事業」に採択されたグループに属する住宅会社で家を建てる必要があります。

地域型住宅グリーン化事業補助金は実際に手元にお金が入るまでかなりの日数がかかります。

住宅会社は工事が完了すると「実績報告」を提出しますが、その書類が指定確認検査機関等で処理されるのに時間がかかるためです。

補助金は住宅会社の口座に振り込まれ、申請手数料を引かれた金額がお客さんの口座に振り込まれます。

新しい家に引越してから数ヶ月〜半年後であることが多いです。

リバースモーゲージの査定時に有利

リバースモーゲージは、持ち家を担保にしたローンの一種です。

65歳以上の高齢者向けのローンで、生きている間は返済の必要がありません。

家の20年後の資産価値を査定して、月数で割った額を毎月借り入れるという画期的なローンです。

まるで給付金のようですね。

長期優良住宅法が発案された際に、リバースモーゲージと関連させることで年金問題を解決する手段の一つとして考慮されていたとも言われています。

将来的に夫婦二人暮らしまたは一人暮らしになった際に収入を増やす手段として有効ですね。

返済は契約者が亡くなった際に金融機関が担保(家)を売って返済が完了します。

ただし、リバースモーゲージの査定額には家の状態が大きく影響しますので、長期優良住宅だからといって一概には査定額が大きいとは言い切れません。

家のメンテナンスはきちんとしていくことを意識していましょう。

長期優良住宅のデメリットは、一般住宅と比べて材料費や施工費が大幅に上がる事です。

長期優良住宅の設計・施工に慣れていない住宅会社にとっては、認定申請がけっこうハードルが高いですね。

長期優良住宅を建てたい場合は、住宅会社への相談時に長期優良住宅をよく建てているか聞いたほうが良いですよ。

一方の低炭素住宅は、満たさなくてはならない基準が少ないため認定申請が比較的楽で、材料費や施工費も長期優良住宅ほど高くなりません。

それでいてフラット35の優遇や補助金など、長期優良住宅と同じようなメリットもあるので魅力的ですね。

補助金申請

補助金の申請をすることでお金がもらえるのでお得ですが、申請に費用が掛かることがあります。

例えば長期優良住宅や低炭素住宅を建てる際に利用できる「地域型住宅グリーン化事業の100万円補助金」を受けようとする場合、申請費として住宅会社や建築士事務所等に補助金額の2~5割の額を支払うことになると思います。

高額な補助金の申請には膨大な定型書類や図面・計算書等が必要で、相当な労力がかかるためです。

なので資金計画には申請費も盛り込んでおいたほうが良いですね。

また、補助金には申請費がかからないものもあるので実際に依頼する際には住宅会社さんと事前に相談してみてください。

登記費用

家が完成した際に以下の登記費用必要になります。

- 建物表題登記

- 所有権保存登記

- 抵当権設定登記

建物表題登記

建物表題登記は表示登記とも呼ばれていて、登記事項証明書の表紙部分です。

建物の面積や地番等の情報が記載されます。

一般的には土地家屋調査士に依頼します。

費用は1棟の一般住宅であれば7~10万円程度です。

保存登記

保存登記は登記事項証明書の中身部分です。

登記事項証明書の中身には甲区と乙区があります。

甲区=所有権の情報が記載される

乙区=抵当権等の情報が記載される

保存登記は司法書士に依頼します。

費用は建物の規模等によって変わりますが、30坪の住宅の場合20万円程度考えておけば良いと思います。

抵当権設定登記

抵当権は住宅ローンの実行の際に設定されます。

銀行指定の司法書士が行うことが一般的です。

費用は設定する建物等の価格や依頼する司法書士によって変わりますが、3000万円の家の新築であれば10万円程度になるかと思われます。

家具等の購入費用

新しい家での生活に必要な様々なものを考えて、新調するものの値段を調べておくと良いですよ。

家電やリビング家具を新調するにはかなりの金額がかかりますから「後から何とかできるだろう」と甘い考えでいると後悔するかもしれません。

しっかりと資金計画に入れ込んでおきましょう。

引越し費用

引越し業者に見積を早いうちにとっておくようにしましょう。

引越し代金は引越しをする時期によって違いますから、引っ越す時期も伝えてくださいね。

- 引越し料金が安い時期=1月・5月・6月・7月・11月・12月

人の移動が少ない時期ということで引越し料金が安いです。 - 引越し料金が高い時期=3月・4月・8月・9月

学校の始業式や会社の年度初め、転勤等で人が多く動く時期なので引越し料金が高くなります。 - 引越し料金がやや高い時期=2月・10月

早めに動く人がいたり転勤が比較的多い時期なのでやや高めになります。

引越し料金を安くしたい場合は、一括見積りサービスを利用すると安くできます。

以上が家を建てる際にかかる費用の全体像です。

人によってはここで説明した以外の費用が掛かることがありますので、ケースバイケースで項目を増やしてくださいね。

注文住宅の土地から探す場合の資金計画

注文住宅を建てるには土地をどうするか、ということも決める必要があります。

土地を持っていなかったり、現在の土地から違う場所に移る場合は新たに土地を買いますよね。

家を土地から探す場合の資金計画について見てみましょう。

基本的には土地を既に持っている状態からの資金計画と同じですが、「費用」が変わってきますね。

前半で説明した費用に加えて、以下の費用が掛かります。

- 土地の購入費用(土地代金・不動産仲介手数料)

- 金融機関諸費用(土地購入時のつなぎ融資手数料・利息・振込手数料)

- 登記費用(土地の表題登記・所有権移転登記)

土地の購入費用

土地を買う際には以下の費用がかかります。

- 土地代金

- 不動産仲介手数料

- 契約印紙代

土地代金

土地のちらしなどに記載されている価格がありますよね。

あの価格は必ず値引きされることを想定して表示しています。

実際に購入しようとする際には必ず価格交渉をしましょう。

不動産屋さんに購入したい旨をつたえ、「買付証明書」という書類に希望金額等を書いて記名押印します。

不動産屋さんはそれを売り主に渡し、価格の交渉をしてくれます。

そして売り主・買い主の双方が合意した金額が土地代金となります。

不動産仲介手数料

土地の前の所有者が不動産業者ではない一般の人の場合、不動産屋さんが仲介に入るので不動産仲介手数料がかかります。

金額は売買代金×3%+6万円+消費税です。

例)1000万円(売買代金)×3%+6万円+消費税=388,800円

ただしこの金額は法律(宅建業法)で定められた上限値ですから、不動産屋さんに依頼する際に交渉してみると下げてくれるかもしれませんよ。

売り主が不動産業者の場合は不動産仲介手数料はかかりません。

契約印紙代

不動産売買契約書に貼り付ける印紙代がかかります。

印紙代は土地代金に応じて法律で決められています。

1000万円超~5000万円までの土地の場合、契約印紙代は1万円です。

国税庁のホームページに印紙税額の一覧表がありますのでご紹介しますね。

▶ 国税庁ホームーページ|不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置

金融機関諸費用

土地代金の支払いに充てるためのつなぎ融資の契約に係る諸費用です。

- 融資手数料

- つなぎ融資利息

- 振込手数料

上記の費用は金融機関によって違うので、検討している金融機関にお問い合わせしてみてください。

その際、つなぎ融資の希望金額と借りたい時期、建物の完成時期を伝えるようにしましょう。

不動産仲介手数料や契約印紙代等の諸費用はつなぎ融資でまかなうことができないことがあります。

その場合、諸費用は自己資金で支払う必要があるのです。

不動産業者や金融機関に必ず確認しておきましょう。

登記費用

土地の登記費用にはケースバイケースで色んな登記が絡むことがあります。

土地売買に係る登記の種類と費用の全国平均をご紹介します。

- 建物滅失登記 45,083円

- 地目変更登記 44,205円

- 分筆登記 247,059円

- 所有権移転登記 43,254円

- 抵当権設定登記 31,457円

- 住所変更登記「15,000円

これらのうち、どれが必要な登記なのかを依頼する不動産屋さん等に事前に聞いておきましょう。

また、土地が農地の場合は農地転用(農地法5条)許可が必要になります。

その場合の農地転用費用は売り主が負担するのが一般的です。

不動産物件として売りに出ている土地であれば農転費用はかからないと考えて良いですね。

ただし、売地ではない土地を売って欲しいと頼む場合は農転費用は買い主負担になります。

農転費用の負担者については決まりがないので、農転が必要な場合は費用を誰が負担するか必ず確認しておきましょう。

土地から探す場合、以上のような費用がかかりますが、基本的にはは土地がある場合と同じです。

資金計画表を作って、資金-費用≧0となるようにしてください。

以上、今回は予算オーバーとならないための資金計画の立て方を紹介致しました。

この記事を参考にして、家を建てる流れを理解した上で資金計画をしてくださいね。

素敵なマイホームが完成することを願っております。