家を建てた翌年には確定申告をすることで住宅ローン控除が受けられます。

住宅ローン控除は毎年の年末ローン残高の1%(上限40万円)が所得税から引かれて戻ってくる制度です。

平成21年の税制改正以降は、所得税から引ききれなかった分は住民税からも引かれることになりました。

毎月住宅ローンの返済をする中で、ありがたい制度ですよね^^

住宅ローンの繰り上げ返済をすると、トータルの利息額が減ってお得になります。

計画的に繰り上げ返済することで、借入期間を短縮して早めに住宅ローン返済を終わらせることが可能です。

ただ、繰り上げ返済によって借入期間が10年未満になった場合に、住宅ローン控除が途中で終わってしまうケースがあるんです。

繰り上げ返済によって途中で借入期間が10未満になる場合はどうなるんでしょうか?

今回は、繰上げ返済のタイミングや方法によって住宅ローン控除がどうなるのか確認してみましょう。

1.住宅ローン控除:繰り上げ返済して残り借入期間が9年になる場合は?

住宅ローンを繰上げ返済して残りの返済年数が9年になる場合、住宅ローン控除はどうなるんでしょうか?

借入期間10年以上という条件に当てはまらなくなってしまうように感じますね。

【例】

下の画像は、住宅ローン契約時点の借入期間が15年で、5年目に繰り上げ返済をした際の残りの借入期間が9年となる場合のイメージです。

この場合住宅ローン控除は、そのまま継続して適用されます。

住宅ローン控除の適用条件である「住宅ローンの借入期間10年以上」というのは、ローン契約時の借入期間が10年以上あることという意味です。

上記の場合、5年目に繰り上げ返済して残りが9年なのでトータル14年間住宅ローンを返済することになりますよね。

繰り上げ返済した時の残りの借入期間が10年を切ったとしても、合計で10年以上あればOKです。

合計10年以上ということは、10年ぴったりでもOKということですね。

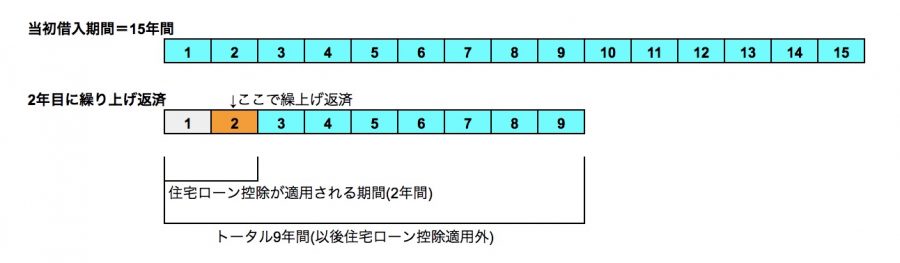

2.住宅ローン控除:繰り上げ返済して合計借入期間が9年になる場合は?

住宅ローンを繰り上げ返済して、トータルの返済年数が10年を切った場合はどうでしょうか?

【例】

下の画像は、住宅ローン契約時の借入期間が15年で、2年目に繰り上げ返済し、トータルの借入期間が9年となる場合のイメージです。

この場合は、2年目にトータルの借入期間が10年を切るので、繰り上げ返済した時以降は住宅ローン控除が終わるんです。

要注意ですね。

また、繰り上げ返済する前に適用になっていて還付されたお金は、返す必要はありません。

因みに、住宅ローンの借り換えを行なった場合、新しい住宅ローンが適用条件に当てはまれば引き続き住宅ローン控除を受けることができます。

住宅ローン控除を受けながら、お得に住宅ローンの繰り上げ返済を行う方法については以下の記事が参考になります。

▶ 住宅ローンの繰り上げ返済シミュレーション!複数回(毎年・毎月)のお得な方法は?

目次 ~この記事に書かれていること~

住宅ローン金利が1.5%で2,000万円を35年間で支払う場合、住宅ローン控除のみで戻ってくる税金の額は約175万円です。

繰り上げ返済によって利息分をお得にできる金額は、繰り上げ返済する金額や時期・回数によって変わります。

ただ、お得にしたい気持ちが大きすぎて日々の暮らしを切り詰めすぎると、違ったストレスが生まれることも。

住宅ローンは生活にゆとりを持たせるための手段だと捉え、バランス良く繰り上げ返済していけたら良いですね。