住宅ローンを長期間組むと支払う利息の総額が大きくなります。

金利1.5%で2,000万円借り入れて35年返済した場合、トータルの利息は570万円以上になるんです。

凄い金額ですよね。

住宅ローンは元金を繰り上げ返済することでお得になります。

繰上げ返済には

- 期間短縮型

- 返済額軽減型

があり、期間短縮形は月々の返済額は変わらず繰り上げ返済すればするほど返済期間が短くなるタイプです。

返済額軽減型は、返済期間は変わらず月々の返済額が減るタイプですが、繰り上げ返済した元金を月々返済回数で割るため、軽減された実感が薄いと言われています。

そのため、期間短縮型を選択するケースが多いですね。

1.住宅ローンの繰り上げ返済シミュレーションの方法は?

住宅ローンの繰り上げ返済シミュレーションは、もっとも簡単なのはシミュレーションサイトを利用する方法です。

カシオ計算機のホームページ上に、「高精度計算サイト」という特設サイトがあります。

高精度計算サイト内の「繰上げローン返済」というコーナーで、毎月の返済額やトータルの金利等を確認することができるんですよ。

▶ 繰上げローン返済|カシオ計算機の高精度計算サイト

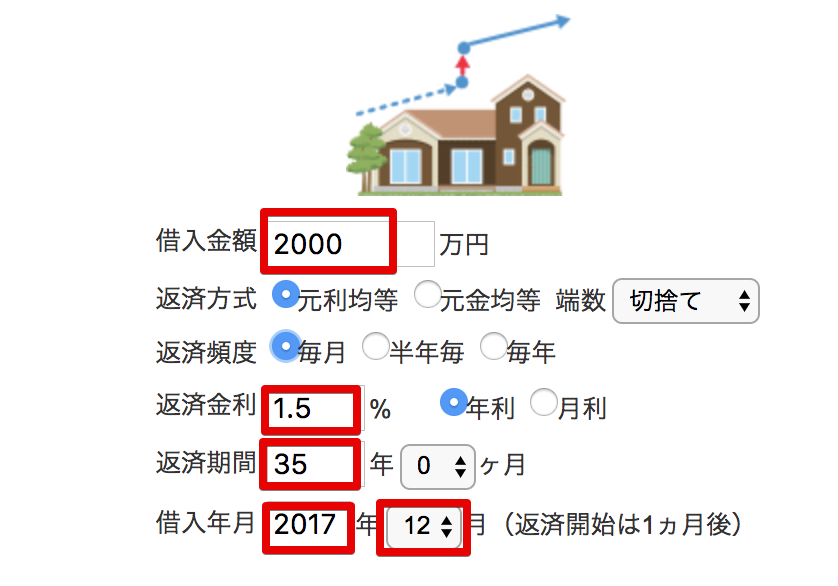

↓ローン情報の入力画面

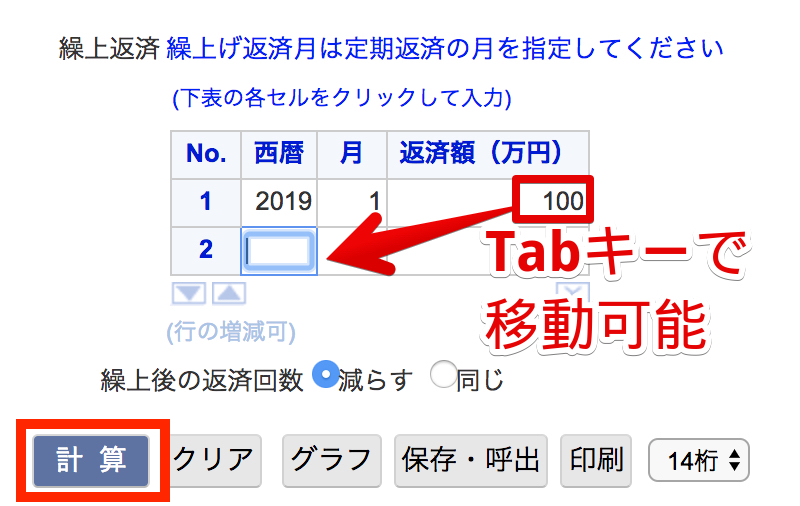

↓繰り上げ返済額入力画面

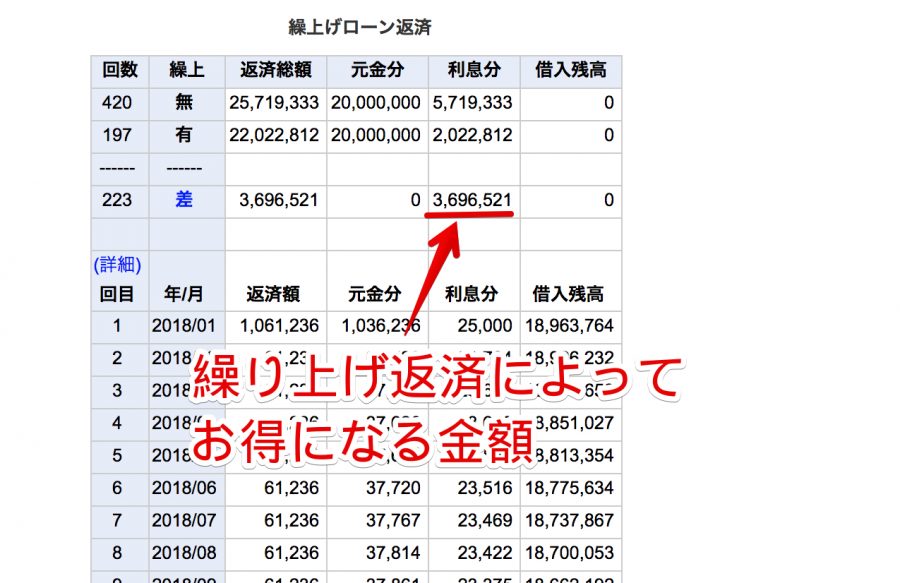

↓繰り上げ返済結果表示画面

やり方は、

- 借入金額

- 金利

- 返済期間

- 借入年月

と、繰り上げ返済する年と月、返済額(1万円単位)を入力して「計算」ボタンをクリックするだけです。

2.住宅ローンの繰り上げ返済は1回と複数回ではどちらがお得?

住宅ローンの繰り上げ返済の方法は、

- 1回にまとめて繰り上げ返済する方法

- 複数回に分けて繰り上げ返済する方法

がありますが、どちらがお得なんでしょうか?

- 金利=1.5%

- 借入額=2,000万円

- 借入期間=35年

- 繰り上げ返済額=1,000万円

の条件で比較した場合、支払う利息の合計と返済期間は以下のようになります。

1回(10年目)にまとめて繰り上げ返済した場合

- 利息合計=2,819,192円

- 返済期間=17年6ヶ月(17年6ヶ月短縮)

複数回に分けて繰り上げ返済した場合

- 利息合計=2,022,909円

- 返済期間=16年5ヶ月(18年7ヶ月短縮)

比較してみると、お金が貯まるまで待ってからまとめて繰り上げ返済するよりも複数回に分けてやるほうが、

- 利息額=796,283円お得

- 返済期間=1年1ヶ月短くなる

ということが分かりますね。

毎年コツコツと繰り上げ返済したほうがお得になるということです。

[ad1]

3.住宅ローン控除と併用する場合の繰り上げ返済方法

ここまで見てきたとおり、住宅ローンは繰り上げ返済したほうがしなかった場合よりも利息分がお得になることが分かりました。

さらに、住宅ローン控除と併用することで所得税の軽減もできます。

住宅ローン控除は毎年のローン残高の1%(上限=40万円)を控除する制度です。

そのため、繰上げ返済しすぎるとローン残高が減ってしまい、住宅ローン控除によるお得度が減ることになるんです。

繰り上げ返済する場合は、

がありますよね。

では、住宅ローン控除を受けながらお得に繰り上げ返済するにはどちらが良いでしょうか?

答えは、住宅ローンの金利によって違うんです。

金利が1.5%のケースと0.6%のケースに分けて表で確認してみましょう。

↓金利1.5%の場合

| 繰上返済 の方法 |

繰上返済で 減る利息 |

住宅ローン 減税額 |

利息減と 減税額合計 |

|---|---|---|---|

| 繰上返済 なし |

0円 | 1,747,937円 | 1,747,937円 |

| 毎年 100万円 |

3,696,507円 | 1,164,282円 | 4,770,789円 |

| 11年目 1000万円 |

2,731,175円 | 1,747,937円 | 4,479,112円 |

毎年100万円ずつ繰り上げ返済していくと、住宅ローン控除によって減税となる金額が減ります。

しかし、繰り上げ返済効果が大きいため、トータルでは11年目にまとめて繰り上げ返済するよりも291,677円お得になるんです。

↓金利0.6%の場合

| 繰上返済 の方法 |

繰上返済で 減る利息 |

住宅ローン 減税額 |

利息減と 減税額合計 |

|---|---|---|---|

| 繰上返済 なし |

0円 | 1,711,528円 | 1,711,528円 |

| 毎年 100万円 |

1,371,706円 | 1,148,392円 | 2,520,098円 |

| 11年目 1000万円 |

1,019,690円 | 1,711,528円 | 2,731,218円 |

住宅ローンの金利が0.6%の場合、利息と減税額の合計が金利1.5%のケースと逆転しているのが分かります。

11年目に1,000万円まとめて繰り上げ返済した方が211,120円お得なんです。

このことから、金利が低い場合には毎年コツコツ繰り上げ返済していくよりも、10年の定期預金にしておいて11年目にまとめて繰り上げ返済するのが有効だと言えます。

目次 ~この記事に書かれていること~

繰り上げ返済の方法は、

- 繰り上げ返済のみをするケース

- 繰り上げ返済と住宅ローン控除を併用するケース

でお得になる方法に違いがあることがあります。

少し紛らわしいですね。

まとめると、

- 繰り上げ返済のみ

複数回に分けてコツコツ繰り上げ返済した方がお得 - 繰り上げ返済と住宅ローン控除併用

- 金利1%以上=毎年コツコツ繰り上げ返済した方がお得

- 金利1%未満=10年目にまとめて繰り上げ返済した方がお得

となります。

今回紹介した繰り上げ返済シミュレーションは、金利の変動や金融機関ごとの端数計算方法の違いなどの要因によって数値が異なる可能性があります。

実際に住宅ローンや繰り上げ返済を検討する場合は、ご利用の禁輸期間に相談しましょう。

この記事を参考に、効率よく住宅ローンを返済していただければと思います。